Специален проект на

със съдействието на

ВРЕМЕ Е ЗА

Част 2

Финансовите технологии са трансформирали индустрията на парите в продължение на повече от 150 години, но едва сега сме свидетели на това как подобни услуги се предлагат не само от традиционните институции, каквито са банките например. Мобилните портфейли и онлайн платформи дават възможност да се правят бързи, лесни и безконтактни разплащания както в интернет среда, така и във физически обекти. Те могат да бъдат предоставяни от банките или по-нетрадиционни играчи, като телекомите например, в партньорство със стартъпи или собствени разработки, или от самите стартиращи или утвърдени финтех компании, които се опитват да наложат свои решения.

Финтех пазарът вече не е нишов, като през 2018 г. се оценява на 128 млрд. долара, но с голям потенциал за растеж. Очаква се да нарасне над два пъти и половина до 2022 г. – до около 310 млрд. долара. Това ще са средствата, инвестирани във финтех технологии. Междувременно дигиталните трансакции по света се очаква да достигнат 4.77 трлн. долара само през настоящата 2020 г., а потребителите им да нараснат до 3.9 млрд. С други думи все по-внушителен поток от средства ще се обработва онлайн и ще преминава през някаква интернет базирана платформа.

Консултантската фирма PriceWaterhouseCoopers (PWC) систематизира някои от тенденциите, които очакваме да продължат финтех революцията през следващите години.

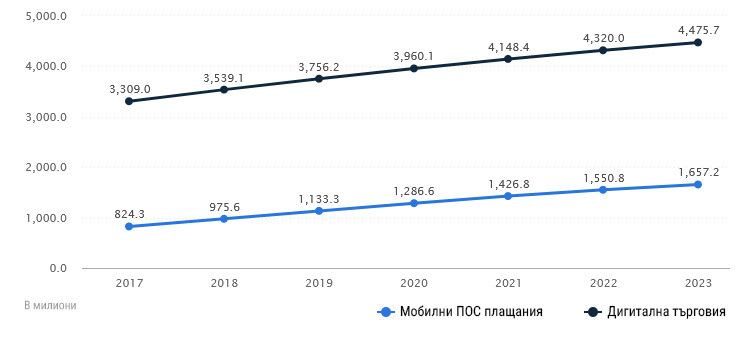

ДИГИТАЛНИ ПЛАЩАНИЯ

Източник: Statista

Стойността на трансакциите за 2020 г. е:

US$4,769,370m

Потребителите за 2020 г. са:

3,960.1m

+15.3% годишен ръст

+5.3% годишен ръст

Една от големите особености на повечето финтех компании е, че се опитват да намерят нови бизнес модели и подходи за работа. Успешните примери от своя страна могат да окажат натиск върху традиционните играчи и да им покажат кое работи и кое не. Споделената икономика, в която различни продукти се превръщат в услуги, които могат да се ползват от повече от един потребител, се очаква да става все по-голяма и да предостави нови идеи за финтех фирмите. В момента тя стартира с ползването на автомобили и други средства за придвижване, краткосрочни наеми на стаи и апартаменти, но скоро може да обхване и финансовите услуги или най-малкото те да бъдат силно внедрени в тази нова екосистема. Поне така прогнозират от PWC.

1. Нови бизнес модели и споделена икономика.

СТОЙНОСТ НА ТРАНСАКЦИИТЕ

Източник: Statista

Криптовалутите може да не се окажат новата платежна система, която ще замени традиционните пари, но технологията под тях може да има революционен ефект. На блокчейн вече се гледа сериозно като на ключов инструмент за потенциални трансакции или да залегне в основата на системите за идентифицирането и верифицирането им. Технологията не само се проучва от стартъпи, но намира все по-голямо място в стратегията на редица банки и финансови институции.

2. Блокчейн ще промени правилата на играта.

ПОТРЕБИТЕЛИ

Източник: Statista

3. Дигиталните услуги стават истински масови.

Преди десетина година онлайн банкирането и обслужването бяха интегрирани от институциите основно, за да покажат високото ниво на иновативност, което те притежават. Както и да покрият нуждите на ограничен брой потребители, които поставят новите технологии на първо място. Сега банкирането през смартфона започва да навлиза сред масовите клиенти, електронните заявки започват да стават стандарт и е въпрос на време дигиталната среда да се превърне в основната, в която се случва всичко. Доскоро в България това беше онлайн банкирането, но сега в подобна ситуация за получаване на по-голяма масовост са мобилните разплащания и портфейли, като A1 Wallet например.

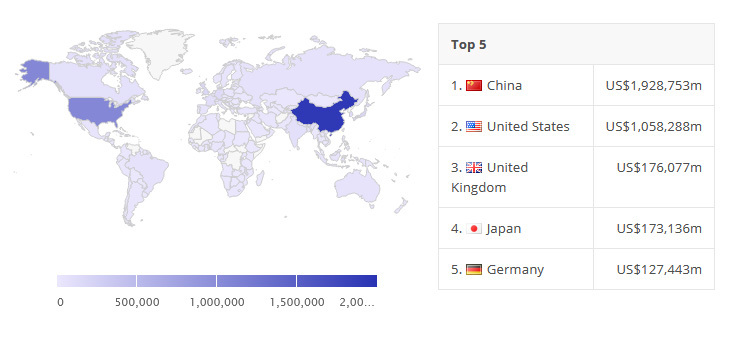

СТОЙНОСТ НА ТРАНСАКЦИИТЕ

В ГЛОБАЛЕН МАЩАБ

Източник: Statista

4. Изкуственият интелект (ИИ) и автоматизацията.

Може би най-голям ефект върху днешния финансов свят ще има изкуственият интелект. Измеренията при него са много. По-базовите му функции ще са да може да автоматизира редица повторяеми процеси, което ще ускори работата и ще намали разходите. ИИ ще блесне по съвсем друг начин, когато алгоритмите станат по-умни и могат да анализират точно от какво се нуждаят потребителите, като анализират огромното море от всякаква информация за тях. Това ще преобърне напълно клиентското обслужване и дори ще позволи да се създават продукти и услуги специално за даден човек.